Saludos a todos los lectores, en este artículo voy a debatir acerca de qué se trata exactamente esta novedosa y revolucionaria innovación y agradeceré su apoyo hasta el final.

Gracias al mundo de la tecnología mezclado con la idea de esta empresa que hace posible el éxito de esta plataforma y destacándose en la salvaje rivalidad con su excepcional esfuerzo de vanguardia, como piedra angular y transformación rápida para evolucionar.

Blockchain se está convirtiendo en la piedra angular de la innovación moderna y tiene el potencial de revolucionar el mundo. Reconociendo este potencial, en LendLedger hemos reunido un equipo profesional para crear una plataforma de negociación de cadenas de bloques que lo abarque todo. Dado que la criptomoneda está diseñada para la adopción general, nuestra plataforma será una parada para los clientes que pretenden obtener grandes beneficios de la inversión. Crearemos un sistema fácil de usar que incorpore los mercados tradicionales y los activos basados en blockchain.

Blockchain y el préstamo Activo digital

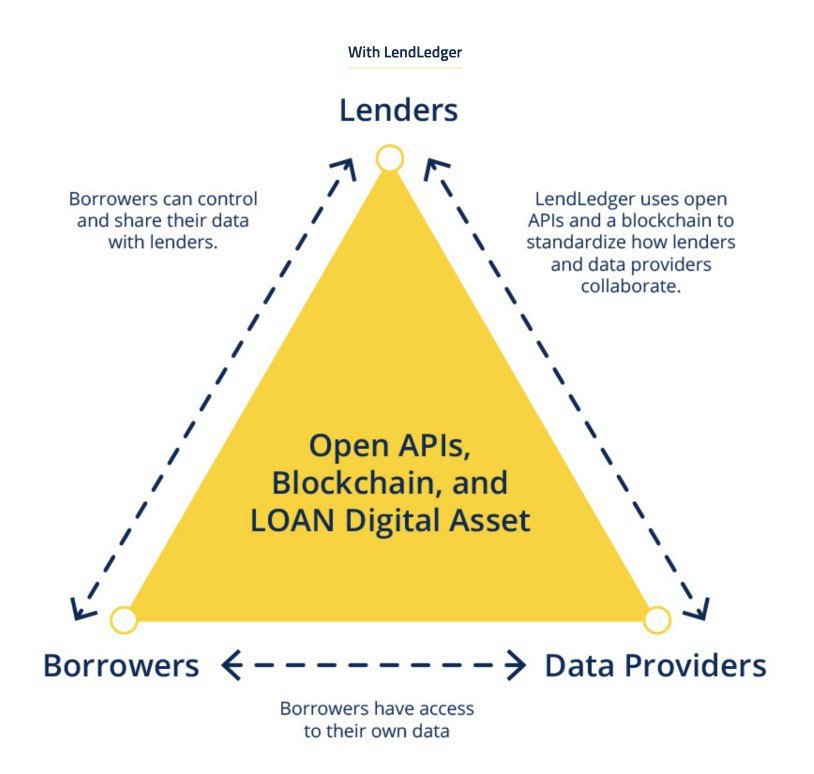

LendLedger utiliza la tecnología blockchain para crear una red de préstamos abierta y confiable. Un blockchain es particularmente adecuado para crear confianza entre los participantes que no se conocen entre sí. Cada vez que se ejecuta un contrato inteligente en la cadena de bloques, la información se registra en el ledger blockchain público. No hay un administrador central ni portero. Cualquier información registrada en un blockchain es pública y permanente, manteniendo a todos los participantes responsables. Al combinar la transparencia de una cadena de bloques con la seguridad de la tecnología de cifrado, LendLedger puede mantener la apertura al tiempo que protege la confidencialidad de la información de identificación.

LendLedger desbloquea datos sobre los prestatarios informales y de pequeñas empresas, lo que hace que sea viable para los prestamistas ofrecer billones en préstamos a estos segmentos no explotados.

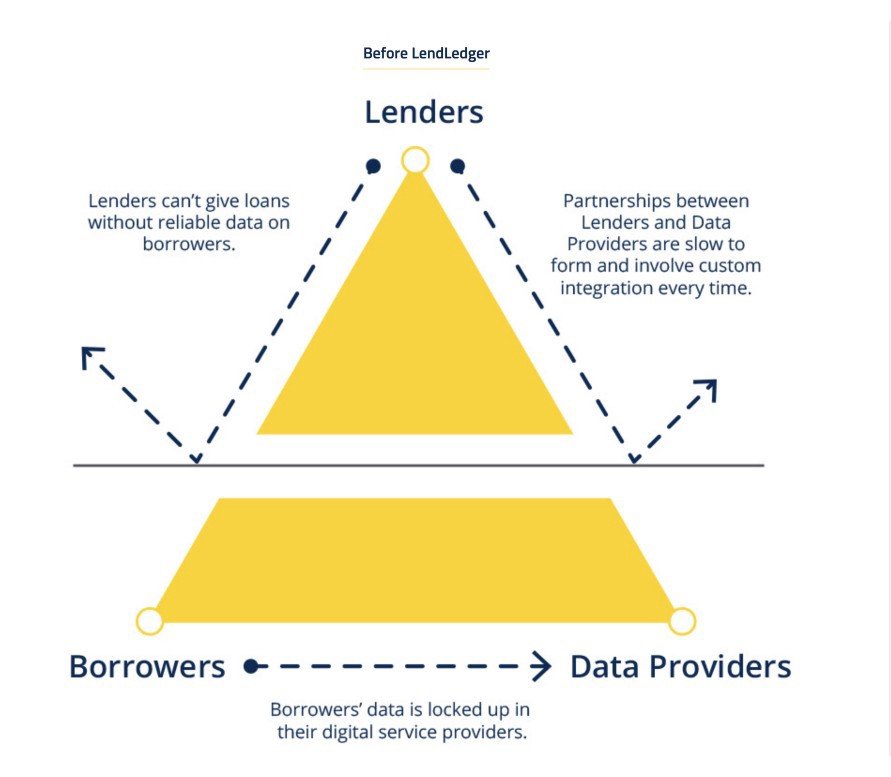

Un ejecutivo de un gran banco quiere aumentar sus ingresos ampliando la cartera de préstamos del banco. Al investigar nuevos mercados, un estudio del Banco Mundial le revela que el 42% de los adultos de la India informó haber pedido dinero prestado el año anterior, pero solo el 7% pidió prestado a bancos o prestamistas formales.1 Aunque reconoce el potencial de este mercado masivo y desaprovechado, ella está limitada por la necesidad del banco de contar con historiales crediticios documentados y la dificultad de adquirir datos sobre los prestatarios en el sector informal. Como ella es muy consciente, muchas empresas familiares y entidades no registradas no tienen documentación financiera formal para demostrar su solvencia.

Sin un archivo en la oficina de crédito, el dueño de una tienda de abarrotes en un mercado emergente es invisible para el sistema de préstamos tradicional. Sin embargo, sí utiliza múltiples servicios digitales que recopilan grandes cantidades de datos financieros sobre él y su empresa. Puede pagar sus facturas de servicios y datos móviles a través de una billetera móvil, y usa un dispositivo móvil de punto de venta (PoS) para aceptar las tarjetas de débito del cliente. Estas historias de transacciones podrían respaldar su solvencia crediticia con un prestamista, pero la mayoría de los proveedores de servicios digitales no comparten datos con instituciones financieras ni agencias de crédito.

Atributos de LendLedger

LendLedger conecta a los prestamistas con datos digitales no apalancados para ayudar a cerrar la brecha de préstamos entre el capital de préstamos institucionales y los prestatarios informales. LendLedger reúne prestatarios, proveedores de datos (DP) y prestamistas en un ecosistema global abierto basado en tecnología blockchain. Cada parte controla la transferencia de sus datos encriptados, eliminando los riesgos de un intermediario centralizado. Todos los participantes en LendLedger necesitarán una interfaz para interactuar con el ecosistema. LendLedger apoyará a los participantes en las etapas iniciales al proporcionar un conjunto de servicios de software para permitir una solución plug-and-play.

Los prestamistas en mercados emergentes luchan por otorgar préstamos a pequeñas empresas y prestatarios del sector informal, ya que normalmente no tienen historial crediticio ni documentación financiera tradicional. LendLedger resuelve esta brecha de información utilizando API abiertas, tecnología Stellar blockchain y el activo digital de PRÉSTAMO. La red LendLedger conecta a los prestamistas con datos digitales no apalancados y registra todas las transacciones del mercado de préstamos, introduciendo transparencia, confianza y eficiencia.

Problemas que enfrentan los prestamistas

Los prestamistas carecen de una forma asequible de evaluar a los prestatarios del sector informal

Los especialistas en préstamos no tienen un método moderado para evaluar a los Prestatarios del segmento ocasional.

Los prestamistas que necesitan buscar anticipos ocasionales de la división se sienten desanimados por las costosas estrategias originadas en los préstamos.

Los especialistas en préstamos requieren opciones contrastadas moderadas y sólidas para evaluar este mercado no descubierto de prestatarios.

Existen valiosos datos de usuario pero son inaccesibles para la evaluación de crédito

La información significativa del cliente existe pero está fuera del alcance de la evaluación del crédito.

Estos servicios digitales son esenciales para el funcionamiento diario de su negocio, por lo que muestran una vista previa razonable del bienestar presupuestario actual de su tienda.

Esta información computarizada podría, sin mucho esfuerzo, demostrar su solidez financiera a un prestamista.

En cualquier caso, Swipe y otras cooperativas especializadas mantienen la información de sus crónicas privada, tanto de terceros como de sus clientes. El propietario de la tienda no tiene una forma real de adquirir un historial de seis años de su ejecución comercial en Swipe, que un Prestamista podría verificar para ayudar a una demanda anticipada.

Las asociaciones de intercambio de datos entre las AD y los prestamistas se forman lentamente, una por una.

Las organizaciones que comparten información entre las AD y los prestamistas enmarcan gradualmente, una por una.

LendLedger percibe eso a pesar del hecho de que:

ArthIctar se ha convertido en una plataforma de préstamo principal en la India, esta técnica para compartir información no es totalmente adaptable. Aunque muchos Prestamistas y AD comprenden el beneficio de unir fuerzas, la estrategia actual es excesivamente incómoda, lo que hace que sea imposible afectar el mercado de préstamos en general.

Solución existente

Un ecosistema de confianza y transparencia

El mercado crediticio necesita un entorno de confianza y transparencia que conecte a los prestamistas con los datos de los prestatarios y rastree los reembolsos a lo largo del tiempo. Cuando el propietario del supermercado y otros como él pueden enviar de manera segura y verificable datos de crédito de Swipe a múltiples Prestamistas y construir un historial de crédito mientras paga el préstamo, entonces billones de dólares en préstamos a prestatarios del sector informal y pequeñas empresas también pueden ser accesibles y asequible para los prestamistas.

Open Api's, el protocolo LendLedger

Open API suite es el protocolo LendLedger que permite que la red LendLedger funcione de forma abierta y segura. El protocolo define cómo funciona el ecosistema LendLedger: cómo se envían los datos entre los participantes, cómo funcionan los contratos inteligentes, qué se registra en el blockchain, etc. Open APIs permite que la red descentralizada reemplace algunas de las funciones intermedias anteriormente completadas por un sistema centralizado: controlar qué participantes pueden acceder al sistema, conectar partes directamente entre sí y permitir decisiones de préstamos rápidas y confiables.

Funciones del intermediario realizadas por el protocolo LendLedger

Control de acceso

Cualquier participante puede unirse a LendLedger y colaborar, siempre que siga los estándares establecidos por el protocolo LendLedger.

Conectar transacciones

En lugar de que todos se conecten a un intermediario centralizado, el protocolo LendLedger permite a las partes conectarse entre sí para compartir datos de forma segura, desembolsar préstamos o realizar reembolsos

Tomar decisiones sobre préstamos

El protocolo LendLedger conecta a los Prestamistas con los Evaluadores de Crédito (CE) especializados, que toman decisiones de préstamos en su nombre. Los CE analizan los datos crediticios del Prestatario y determinan el monto, la duración y los términos de un préstamo que el Prestamista está dispuesto a ofrecer.

EL PRÉSTAMO LENDLEDGER TOKEN

LendLedger LOANtoken (PRÉSTAMO) es la forma exclusiva para que los participantes de la red accedan a las funciones de la red LendLedger. PRESTAMO tiene múltiples propósitos:

• Para los prestamistas: capacidad para acceder a la red, hacer préstamos y pagar los servicios relacionados con los préstamos

• Para proveedores de datos: oportunidad de descubrir formas de monetizar y compartir datos

• Para los prestatarios: Permiso para ver y solicitar préstamos

• Para nodos de crédito: posibilidad de apostar PRÉSTAMO para emitir LedgerCredit (el medio de transacción entre todos los participantes en la red)

LOAN es un activo digital emitido por Stellar que se basa en el Stellar Consensus Protocol. Se integra fácilmente en una infraestructura descentralizada existente, que incluye billeteras digitales y el intercambio integrado Stellar.

Detalles de ICO de LendLedger

Nombre del token: BONO

Aceptado: ETH no autorizado

Estados: Estados Unidos, Reino Unido y China

LendLedger fue creado en Arth Labs, una compañía india y la creación de Gautam Ivatury y Manish. Khera, los cofundadores de la compañía. La visión es cambiar el escenario actual de préstamos informales de mercado y explotar recursos previamente no explorados que antes no se veían a través del ecosistema. Incluso tiene como objetivo trabajar en los sectores rurales y no administrados de la economía. La compañía ha trabajado hasta ahora en más de 400 ciudades en India y su objetivo es cubrir más.

Uso de fondos / distribución de tokens

Visión de conjunto

Símbolo PRÉSTAMO

Fichas totales 960,683,761

Precio por ficha $ 0.10 USD

Objetivo de recaudación de fondos $ 30,000,000 USD

Fecha de venta del token Se anunciará

Cierre de empresa 1 año

Team Lockup 20% por 3 meses; 80% por 1 año

Preventa 1

Fecha de la última contribución CERRADA

Mínimo $ 25,000 USD

Descuento del 50%

Precio por ficha $ 0.05 USD

Bloqueo del comprador

La preventa 2 se anunciará en breve.

MILESTTONE

Hito 1 (en el evento Token Generation): un primer socio prestador ejecutará una parte de sus actividades de préstamo utilizando el Protocolo LendLedger. Esperamos que el primer socio sea ArthImpact Finserve Pvt Ltd en India. Para un pequeño conjunto de préstamos, la contratación, el desembolso y el reembolso se realizarán a través del protocolo y utilizarán el activo digital LOANtoken. Otras partes del protocolo (por ejemplo, intercambio de datos, evaluación de crédito) seguirán funcionando de manera centralizada hasta un hito posterior.

Hito 1:

Es una validación de las porciones de la cadena del protocolo). * Protocolo de LendLedger

API de transacción publicadas y en uso por ArthImpact

Plantillas de contrato inteligente de préstamos: una publicada y en uso

API de datos: formatos para al menos un tipo de datos publicados y en uso

LOANtoken: generado y utilizado para la actividad de préstamo anterior

* Desarrollo del ecosistema

Geografía: India (piloto)

Un nodo de crédito operado por LendLedger

Hito 2:

El protocolo completo LendLedger se lanzará en una primera versión. Toda la actividad crediticia de un único prestamista se llevará a cabo a través de la red LendLedger

* Protocolo de LendLedger

Plantillas de contrato inteligente de préstamos: plantillas adicionales en uso

API de datos: formatos de datos adicionales publicados y en uso

* Desarrollo del ecosistema

Geografía: India (en vivo), otros en desarrollo

LendLedger para operar múltiples Nodos de Crédito

Desarrollo con otros Nodos de Crédito potenciales

Hito 3

El primer nodo de crédito asociado será en vivo.

Este hito se centra en una mayor descentralización, así como en la actualización de los sistemas mediante los cuales los participantes del ecosistema acceden y utilizan la red. * Proveedor de datos y servicios de prestamistas

V1 de L-Data y L-Lend en vivo

* Desarrollo del ecosistema

Geografía: al menos dos países viven

Primer Evaluador de Crédito independiente en vivo

Primer socio de crédito Nodo en vivo

Para obtener más información detallada, visite:

Sitio web: http://www.lendledger.io/

Authorship: joecolern

BTT profile link- https://bitcointalk.org/index.php?action=profile;u=2246034

Comments

Post a Comment